En el mundo financiero, no toda deuda es negativa. La clave no está en evitar la deuda, sino en entender cuál te acerca a tus metas y cuál te aleja de ellas.

En Tu Casa en Miami creemos que la educación financiera es el primer paso para construir patrimonio y prepararte estratégicamente para comprar tu primera propiedad en Florida.

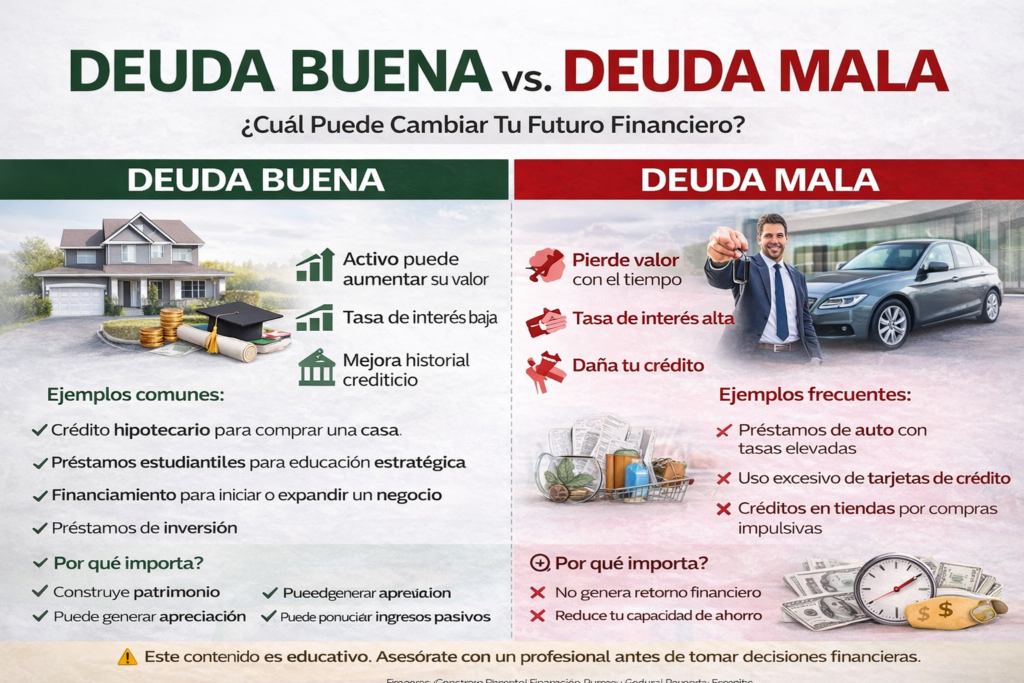

✅ ¿Qué es la Deuda Buena?

La deuda buena es aquella que se utiliza para adquirir activos o generar oportunidades que pueden aumentar tu patrimonio en el tiempo.

Se caracteriza por:

- 📉 Tener una tasa de interés baja o estructurada estratégicamente.

- 📈 Estar respaldada por un activo que puede apreciarse.

- 🏦 Ayudar a fortalecer tu historial crediticio si se paga puntualmente.

- 💵 Estar integrada dentro de un presupuesto sostenible.

Ejemplos comunes:

- 🏡 Crédito hipotecario para compra de vivienda.

- 🎓 Préstamos estudiantiles para formación profesional estratégica.

- 🏢 Financiamiento para iniciar o expandir un negocio.

- 📊 Préstamos de inversión que generen flujo de efectivo.

🔎 ¿Por qué importa?

- Construye patrimonio.

- Puede generar apreciación.

- Puede producir ingresos pasivos (en el caso de bienes raíces).

- Mejora tu perfil financiero a largo plazo.

Una propiedad bien adquirida no solo representa estabilidad, también puede convertirse en una herramienta de crecimiento financiero.

❌ ¿Qué es la Deuda Mala?

La deuda mala generalmente no genera activos ni apreciación y suele tener un costo financiero elevado.

Se caracteriza por:

- 📈 Tasas de interés altas.

- 🛍️ Compra de bienes que pierden valor rápidamente.

- 🚨 Falta de planificación financiera.

- 💳 Impacto negativo en tu puntuación de crédito si se maneja mal.

Ejemplos frecuentes:

- 🚗 Préstamos de auto con tasas elevadas y largos plazos.

- 💳 Uso excesivo de tarjetas de crédito.

- 🛒 Créditos en tiendas por compras impulsivas.

- ⚡ Préstamos de pago rápido (payday loans).

🔎 ¿Por qué es peligrosa?

- No genera retorno financiero.

- Reduce tu capacidad de ahorro.

- Aumenta tu nivel de endeudamiento (Debt-to-Income Ratio).

- Puede afectar tu aprobación hipotecaria.

La Clave No Es Eliminar Toda Deuda

Muchas personas creen que “deuda” es sinónimo de problema. Sin embargo, financieramente hablando:

La deuda puede ser:

- 🔑 Una herramienta estratégica.

- 🚀 Un acelerador de crecimiento.

- 🏗️ Un puente hacia la construcción de patrimonio.

La diferencia está en:

- ✔️ La intención.

- ✔️ El análisis previo.

- ✔️ La estructura financiera.

- ✔️ Tu capacidad real de pago.

- ✔️ El retorno potencial del activo adquirido.

¿Cómo Aplica Esto al Mercado Inmobiliario?

Si estás considerando comprar tu primera casa en Florida:

Una hipoteca bien estructurada puede ayudarte a:

- Construir equity (capital acumulado en tu propiedad).

- Protegerte del aumento constante de las rentas.

- Aprovechar la apreciación del mercado.

- Estabilizar tus pagos mensuales a largo plazo (en préstamos de tasa fija).

Sin embargo:

- Altos balances en tarjetas.

- Préstamos personales recientes.

- Alto nivel de deuda en relación a ingresos.

Pueden afectar tu Debt-to-Income Ratio (DTI) y disminuir tu capacidad de aprobación.

Conceptos Financieros Claves

- DTI (Debt-to-Income Ratio): Relación entre tus deudas mensuales y tus ingresos.

- Equity: Diferencia entre el valor actual de tu propiedad y el saldo pendiente de tu préstamo.

- Tasa de interés: Costo del dinero prestado.

- Apreciación: Incremento del valor de un activo con el tiempo.

La deuda no es buena ni mala por sí sola.

Se convierte en buena o mala según:

- Cómo la utilizas.

- Para qué la utilizas.

- Qué costo financiero tiene.

- Y qué impacto genera en tu patrimonio futuro.

En Tu Casa en Miami, nuestra misión es ayudarte a entender el panorama completo antes de tomar decisiones financieras importantes.

📚 Referencias

- Consumer Financial Protection Bureau (CFPB) – Understanding Debt and Credit

- Federal Reserve – Report on the Economic Well-Being of U.S. Households

- Experian – How Debt Impacts Your Credit Score

- Investopedia – Good Debt vs. Bad Debt Definitions

- Fannie Mae Guidelines – Debt-to-Income Ratios in Mortgage Qualification

⚖️ Aviso Legal Importante

Este artículo tiene fines exclusivamente educativos e informativos.

No constituye asesoría legal, financiera, fiscal ni hipotecaria personalizada.

Cada situación financiera es única. Antes de tomar decisiones relacionadas con préstamos, inversiones o compra de bienes raíces, se recomienda consultar con:

- Un asesor financiero certificado.

- Un contador público (CPA).

- Un profesional hipotecario licenciado.

- Un abogado especializado en bienes raíces.

Tu Casa en Miami no se hace responsable por decisiones tomadas basadas únicamente en este contenido.